「長期投資が初心者におすすめって本当?」

「投資商品はどれを選んだらいい?」

「長期投資で成功するにはどうすればいい?」

こんなお悩みにお答えします。

長期投資を本当に始めようと思っても、本当に儲かるのか疑問を感じたり、どの金融商品を買ったりしていいかわからず困っていませんか? たしかに、漠然と長期投資を始めても、資産を増やせずに時間だけ浪費する可能性が高くなります。

投資で資産運用を始めるなら、手堅く収益を増やしていきたいですよね。

結論として、投資初心者の方がリスクを抑えて資産を増やしたいなら、成長が期待できる投資信託を購入して長期運用するのがおすすめです。

そこで本記事は、以下の内容を解説します。

- 長期投資と短期投資の違い

- 初心者におすすめの理由と注意点

- おすすめのネット証券会社

- 投資に有利な非課税制度

- 長期投資で成功するコツ

これから長期投資で資産を増やしたいとお考えの方は、ぜひ最後までお読みください。

長期投資と短期投資の違いとは?向いている人の特徴を解説

長期投資とは、その名の通り長期運用を続けることで、安定したリターンが期待できる投資手法のことです。具体的な年数の定義はありませんが、同じ商品を保有し続けることをいいます。

基本的に長期投資のほうが難しい知識は少なく、ネット証券会社に申し込めば、数日中に運用を始められます。また、忙しく売買する必要がないため、会社員として働きながら資産を増やしやすい運用方法です。

こちらでは「長期投資と短期投資の違い」と「向いている人の特徴」を紹介するので、参考にしてみてください。

1. 長期投資と短期投資の違い

長期投資と短期投資の違いについて、以下の表にまとめました。

| 長期投資 | 短期投資 | |

| 投資期間 | 3年以上 | 数週間以内 |

| 運用目的 | 投資対象の成長性 | 価格の変動 |

| おすすめ投資商品 | ・株式 ・投資信託 ・債券 ・不動産 ・金(ゴールド) | ・株式 ・FX ・先物取引 |

長期投資と短期投資では、運用期間のほかに「運用目的」が異なります。

長期投資は数年以上かけて運用するため、将来の値上がりが期待できる商品を購入したあと保有し続けます。投資対象の成長性を見極めて、購入するのが大切です。

短期投資では値動きに応じて売買を繰り返す手法なので、価格変動の大きい商品を対象にして投資します。過去の価格(チャート)を読み取り、将来の値動きを予想して売買するため、日々の分析がかかせません。

2. 長期・短期投資にそれぞれ向いている人の特徴

「長期投資」と「短期投資」にそれぞれ向いている人の特徴は、以下のとおりです。

長期投資に向いている人の特徴

・投資初心者

・10年以上の期間で運用を続けられる人

・投資に時間をかけられない人

短期投資に向いている人の特徴

・中級者以上の投資経験者

・短期でお金を増やしたい人

・投資に時間をかけられる人

長期投資は初心者にもおすすめできる投資手法です。将来の値上がりを期待できる商品を購入したら、あとは保有を続けるだけなので、忙しい会社員の方も始めやすい特徴があります。

反対に、短期投資は中級者以上の方が取り組む投資手法です。短期投資では分析ツールを使いながら売買を繰り返すため、日々の情報収集が欠かせません。市場の変化を読み取りながら売買していくので、経験者でなければ利益を出すのが難しいです。

長期投資が初心者におすすめの4つの理由

長期投資が初心者におすすめの理由は、以下4つのとおりです。

- 長く運用するほど安定したリターンが期待できる

- 複利効果によって大きなリターンが期待できる

- 忙しく売買する必要がない

- 積立投資に向いている

本章で詳しく解説するので、参考にしてみてください。

1. 長く運用するほど安定したリターンが期待できる

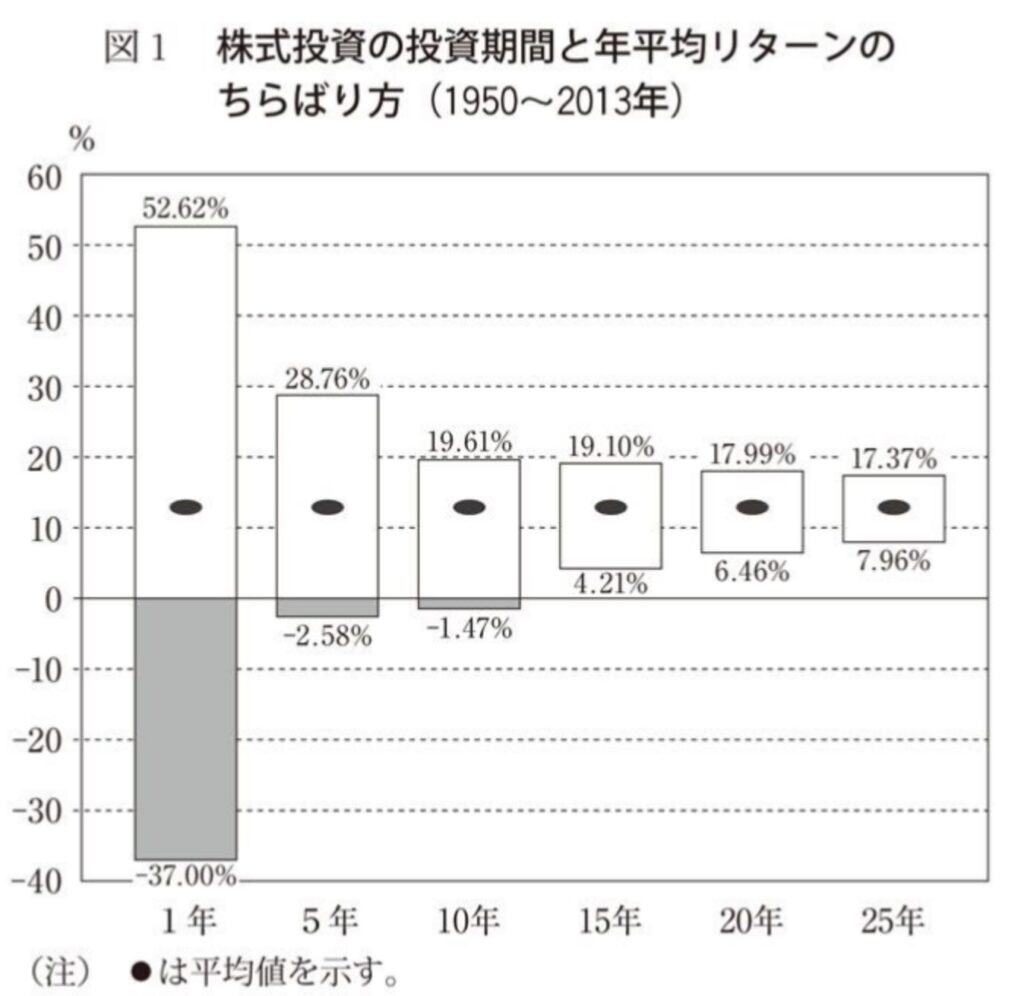

長期投資では長く運用するほど、安定したリターンが期待できます。暴落を経験すると短期の結果では元本割れするかもしれませんが、15年以上保有し続けると収益はプラスになる可能性が高いからです。

経済博士のバートン・マルキール氏は株式投資において「長期投資によるリターンはプラスになる」と統計で示しました。

画像引用元)バートン・マルキール著書「ウォール街のランダムウォーカー」

短期投資ではプラスにもマイナスにもなりえますが、15年以上運用を続けると、将来の収益はプラスになる可能性が高くなります。

安定的に資産を増やしていきたい方は、長期投資を選んでみてください。

2. 複利効果によって大きなリターンが期待できる

長期投資では、複利効果によって大きなリターンが期待できます。

投資で得た収益を元本にプラスして運用で得られる利益のことです。反対に、単利では元本の金額をそのまま運用することをいいます。

株式投資では株価の値上がりのほかに配当がつきます。配当を再投資すると運用資金が増えるため、大きなリターンが狙えます。

たとえば、以下の条件で運用した場合の最終的なリターンを表にまとめました。

- 毎月積立額:1万円

- 投資期間:20年間

- 年利:5%

| 複利で運用 | 単利で運用 | |

| 毎月積立額 | 1万円 | 1万円 |

| 投資期間 | 20年間 | 20年間 |

| 年利 | 5% | 5% |

| 運用結果 | 約364万円 | 約336万円 |

複利で運用した場合、単利と比べて約28万円増えました。毎月の積立額を増やすと、さらに大きなリターンが得られます。長期投資では期間を長くするほど、複利によって大きなリターンを狙えます。

3. 忙しく売買する必要はない

長期投資のメリットとして、忙しく売買する必要はない点があげられます。短期投資では日々の値動きに応じて買い増しや売却を判断しなければいけません。

しかし、1日のなかで何度もチャートを開いて、相場を確認するのは手間がかかります。仕事で忙しい会社員が取り組むには、負担が大きいと感じられるのではないでしょうか。長期投資であれば「数日に1回」や「1ヶ月に1回」相場を確認するなど、自分のペースで投資と向き合えます。

つまり、日々の価格変動を気にせず、本業の仕事に集中できます。仕事やプライベートを大切にしながら資産を増やしたい方は、長期投資を選んでみてください。

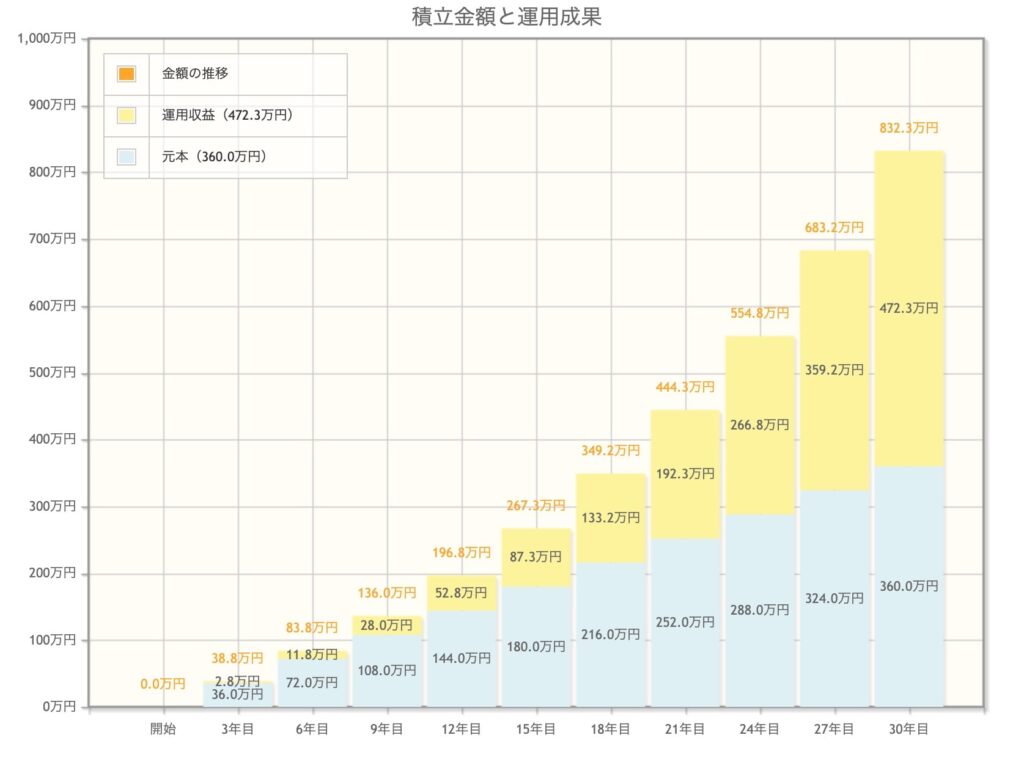

4. 積立投資に向いている

長期投資は、積立投資に向いている投資スタイルです。毎月の給料のなかから一部を投資すれば、徐々に資産を増やせます。

たとえば、毎月1万円を30年間投資し続けると、以下の結果になりました。

- 投資金額:毎月1万円

- 投資期間:30年間

- 年利:5%

画像引用元:金融庁「資産運用シミュレーション」

投資元本360万円に対して、複利効果もあわせて約832万円と大きく資産を増やせました。まとまった資金のない方は毎月コツコツと一定額を投資して、長期運用を活用していきましょう。

長期投資を始めるうえでの2つの注意点

長期投資のメリットを説明しましたが、投資を始める前に知ってほしい2つの注意点を紹介します。

- 短期間で大きな収益をあげるのは難しい

- 長期でみるとトレンドはかわる可能性がある

それぞれ順番に解説します。

1. 短期間で大きな収益をあげるのは難しい

長期投資は時間を味方につける手法のため、短期間で大きな収益をあげるのは難しくなります。長期的な株価の成長を待つため、日々の値上がりは少なくなるからです。

短期間で収益を得たい方は、リスクはあるもののレバレッジをかけて大きなリターンを狙うほうが有効です。

10年以上の運用ができる方は、長期投資を選んでみてください。

2. 長期でみるとトレンドは変わる可能性がある

長期投資のデメリットとして、トレンドは変わる可能性がある点があげられます。

2010年〜2020年の間は米国株が大きく成長した10年間です。米国株価指数「S&P500」において、2011〜2021年の年平均リターンは約15%でした。つまり、過去10年間においてS&P500指数に連動する投資信託を購入すると、大きく資産を増やせたのです。

ただし、将来は誰にも予測できません。2030年・2040年と時代が過ぎるとともに、トレンドは変わる可能性が高いため、その時代にあわせた商品を選ぶことが大切です。

初心者の商品購入において投資信託がおすすめの3つの理由

ここまで長期投資のメリットや注意点を解説しました。しかし「実際にどの商品を買えばいいかわからない……」と思う方が多いのではないでしょうか。

そこでこちらでは、初心者が長期投資において投資信託を購入するのがおすすめの3つの理由を紹介します。

- 少額から投資できる

- 1つの商品で分散投資が可能

- 専門家に運用を任せられる

金融商品を購入する際の参考にしてみてください。

投資家から集めたお金を運用の専門家が株式や債券などに投資する金融商品のことです。

少額から投資できる

投資信託がおすすめの理由は、少額から投資できることです。金融機関によっては100円単位で購入できるため、投資にまわせるお金が少ない方にとって資産運用を始めるハードルは低くなります。

個別株式に投資しようと思うと、100株単位での購入が必要です。たとえば、2022年11月におけるトヨタ自動車の株価は2,000円を超えているため、購入しようとすると20万円以上の現金を支払わなければいけません。

なお、最近では単現株(ミニ株)の制度があるため、1株単位での購入も可能です。しかし、個別株と比べて手数料が高く設定されているので、積極的におすすめはしません。

少額から投資を始めてみたい方は、少ない資金から始められる投資信託がおすすめです。

2. 1つの商品で分散投資ができる

投資信託では1つの商品を購入すれば、自然に分散投資ができます。投資信託のなかには、複数の金融商品が組み込まれているからです。

1つの株式に投資すると値上がりしたときに大きく収益を得られますが、値下がりするとそのまま元本割れする可能性が高くなります。投資した企業の業績が悪くなり、値上がりが期待できなくなると、損切りするしかありません。

投資には「卵は一つのカゴに盛るな」という格言があります。卵を1つのカゴに入れておくと、地震や災害で割れてしまう可能性があります。そこで、複数のカゴを用意しておけば、1つのカゴの卵が割れてもほかのカゴの卵は助かるという意味です。

投資においても複数の銘柄を購入すれば、特定企業の業績悪化によって大きく値下がりする事態を避けられます。銘柄分析が難しいと感じられる初心者の方は、投資信託を購入するのがおすすめです。

3. 専門家に運用を任せられる

投資信託のメリットとして、専門家に運用を任せられる点があげられます。投資初心者にとって、さまざまな株式のなかから最適な銘柄を見つけるのは難しく感じられるでしょう。

時代によって最適な銘柄はかわるため、つねに企業の業績と市場の動向を見極めなければいけません。そこで投資信託ならプロのファンドマネージャーが運用を代行して、最適な金融商品を選んでくれます。

市場の変化にあわせて自動で商品を変更してくれるので、細かく企業分析する必要はありません。個別株を選ぶ時間のない方や運用をプロに任せたい方は、投資信託を選ぶようにしましょう。

【長期投資を始める】おすすめのネット証券会社3選

ここまで、長期投資の概要やおすすめの商品を説明してきました。あとは、自分の証券口座を開くだけで、投資をはじめられます。

投資用の証券口座を開くなら、ネット証券会社を選ぶのがおすすめです。手数料が安く商品のラインナップが豊富にあるからです。そこでこちらでは、おすすめのネット証券口座を3つ紹介します。

- SBI証券|国内口座開設数・第1位

- マネックス証券|クレジットカードのポイント還元No.1

- 楽天証券|口座開設数4年連続でNo.1

それぞれ順番にみていきます。

1. SBI証券|国内口座開設数・第1位

SBI証券は、国内口座開設数1位と人気と実績のあるネット証券です。手数料が業界最安値クラスなので、どの証券口座を選べばいいか迷ったら、SBI証券を選ぶと間違いはありません。

SBIネット銀行と連携すると、米ドルの為替手数料が業界最安値クラスの1ドル3銭で取引が可能です。人気の米国株の取引数が多いので、外国株を中心に運用したい方におすすめ。

コストをかけずに運用をはじめたい初心者の方は、業界最安値クラスの手数料で始められるSBI証券を選んでみてください。

マネックス証券|クレジットカードのポイント還元No.1

マネックス証券は、クレジットカードのポイント還元率が業界トップクラスの証券会社です。

取引ごとに1.1%還元されるため、長く使うほどほかの証券会社よりポイントが貯まるでしょう。貯めたポイントは取引手数料にあてたり、買い物に使えたりしてお得に活用できます。

ポイントを有効活用しながらお得に運用を始めたい方は、マネックス証券で長期投資を始めてみてください。

楽天証券|口座開設数4年連続でNo.1

楽天証券は口座開設数が4年連続1位と、現在もっとも人気のあるネット証券です。取引するごとに楽天ポイントが貯まるため、楽天会員の方におすすめできます。

楽天証券で口座を開く最大のメリットは「管理画面の扱いやすさ」です。投資初心者の方が直感的に操作できるため、初めての取引でも抵抗なく売買が可能。購入時の扱いにくさを解消しているので、これから投資をはじめる人に優しい設計です。

楽天会員でこれから投資をはじめる方は、楽天証券を選んでみてください。

長期投資におすすめの3つの非課税制度

長期投資を始めるときに押さえておきたいのが「税金」です。投資で得た利益に対して、通常は約20%の税金がかかります。運用を始めるなら税金を納めず、手元に残るお金を増やしたいですよね。

実は、長期投資とあわせて使えるお得な非課税制度があるのです。そこでこちらでは、長期投資におすすめの3つの非課税制度について紹介します。

- 一般NISA・つみたてNISA

- iDeCo

- ジュニアNISA

それぞれ順番に解説するので、投資信託を購入する前に加入を検討してみてください。

1. 一般NISA・つみたてNISA

| 項目 | 一般NISA | つみたてNISA |

| 年間の投資上限 | 120万円 | 40万円 |

| 非課税期間 | 5年(10年) ※ロールオーバーで最大10年 | 20年 |

| 投資可能期間 | 2023年まで ※2024年に新制度へ移行 | 2042年まで ※連続して20年まで |

| 対象商品 | ・上場株式 ・外国上場株式 ・投資信託 ・ETF ・REIT | 長期運用・分散投資に優れた 投資信託やETF |

| 非課税の対象 | 運用で増えた利益 | 運用で増えた利益 |

| 途中引き出し | いつでも可能 | いつでも可能 |

| 手数料 | なし | なし |

「一般NISA」と「つみたてNISA」は、ともに非課税枠を使って運用できるお得な制度です。投資上限額は「一般NISA」のほうが多く、年間120万円まで運用できます。「つみたてNISA」は最大20年間も非課税での長期運用が可能です。

「つみたてNISA」と「一般NISA」は併用できないため、どちらで運用するか決めなければいけません。それぞれおすすめできる人の特徴として、以下の項目があげられます。

- つみたてNISAがおすすめの人:毎月コツコツと積立投資したい人

- 一般NISAがおすすめの人:まとまった資金があり投資上限まで投資できる人

運用期間中はいつでも現金化できるため、まとまった資金が必要なタイミングで取り崩しが可能です。ただし、一度取り崩したNISA枠は復活しない点に注意してください。

また現行のNISAは2023年で投資期間が終了して、2024年から新制度へ移行します。新しいNISA制度について詳しく知りたい方は以下の記事解説するので、参考にしてみてください。

【2024年開始】新しいNISAとは?全国民が加入すべき最高の制度を徹底解説

2. iDeCo

| 項目 | iDeCo |

| 加入条件 | 日本在住の20〜65歳 |

| 投資方法 | 積み立て |

| 掛金の下限 | 毎月5,000円 |

| 年間の掛金限度額 | 14.4万円〜81.6万円 ※加入条件によって異なる |

| 非課税期間 | 75歳まで |

| 対象商品 | 投資信託定期預金保険 |

| 非課税の対象 | 運用で増えた利益受け取り時の一部税負担 |

| 税制度の優遇 | 所得税と住民税が控除対象 |

| 途中引き出し | 原則60歳まで引き出せない |

| 手数料 | あり |

iDeCo「個人型確定拠出年金」は、老後の資産形成に役立つ非課税制度のことです。毎月一定額を60歳まで積立投資するため、複利効果とあわせて大きな資産をつくれます。

運用中の利益に対して税金がかからないうえに、掛金に応じて所得税と住民税が控除されるお得な仕組みです。ただし、原則60歳まで引き出しできない点に注意しましょう。

NISA制度をはじめに利用したうえで、資金に余裕のある方は加入を検討してみてください。

iDeCoの詳しい解説は、以下の記事で紹介しています。

【知らないと損する】iDeCoとは?メリットや注意点|おすすめできる人の特徴を解説

3. ジュニアNISA

| 利用できる方 | ・日本在住 ・口座開設時の年齢が18未満 |

| 非課税の対象 | 投資で得た配当金や売却益 |

| 口座開設数 | 1人1口座 |

| 非課税投資枠 | 年間で最大80万円 |

| 非課税期間 | 最長5年 ※ロールオーバーにより18歳まで可能 |

| 投資可能期間 | 2023年まで |

| 払い出し | 2024年以降いつでも可能 |

ジュニアNISAは年間80万円まで非課税で運用できるお得な制度です。18歳未満が対象になるため、小さな子供がいる方は加入するのがおすすめです。

「つみたてNISA」や「一般NISA」との併用が可能なため、資金に余裕のある方は加入を検討してはいかがでしょうか。

なお、ジュニアNISAは2023年に終了が予定されています。加入するか悩んでいる方は、この機会に申し込んでおきましょう。

初心者におすすめの長期投資で成功する2つのコツ

将来の成長が期待できる投資信託を保有し続けることが、リスクを少なくして大きなリターンを得る「長期投資の極意」です。

ただし、なかには途中で運用を続けるのが難しくなり、資産を切り崩す人がいます。実は、長期投資で資産を増やしたいなら、覚えなければいけないポイントがあります。

こちらでは、初心者が長期投資で成功する2つのコツを紹介するので、運用時の参考にしてみてください。

1. 暴落が起きても投資を続ける

長期投資を続けるなら避けられないのが「暴落」です。暴落時には株価が大きく下落し、最大50%を超えて値下がりする可能性があります。資産が減り続ける恐怖から「このまま株価が下がる前に売ってしまおう…」と考えるのが人間の心理。

しかし、暴落が起きても投資を続けることが大切です。経済が発展していけば、株価はもとの値を更新して再び上昇する可能性が高いからです。

米国株価指数「S&P500」でみた過去50年間のチャートをみると、30%を超える大きな暴落は以下のとおりありました。

- 1972年12月~1974年9月:- 46%【オイルショック】

- 1987年8月~1987年11月:- 34%【ブラックマンデー】

- 2000年3月~2002年10月:- 49%【ITバブル崩壊】

- 2007年10月~2009年3月:- 56%【リーマンショック】

- 2020年2月~2020年3月:- 34%【コロナショック】

過去の経験を振り返ると、10年に1回くらいのペースで暴落は起こっています。しかし「S&P500」の長期チャートをみると、米国の経済発展にあわせて以下のとおり最高値を更新しています。

出典:TradingView

つまり、経済発展を続ける限り、株価は最高値を更新する可能性が高くなります。したがって、暴落で資産が大きく目減りしても、投資し続けることが大切です。

2. 受け取りタイミングにあわせて資産を分散する

現金化するときに資産価格を安定させたいなら、受け取りタイミングで分散投資しましょう。受け取り時に暴落がきてしまうと、資産を大きく減らしてしまうからです。

暴落から資産を守るなら、暴落に強い資産へ分散投資するのが有効な戦略です。分散投資に有効な資産は、以下のとおりです。

- 債券

- 金(ゴールド)

- 現金

時代によって最適な投資先は異なるため、市場を見極めて自分の資産をうまく分散させましょう。おすすめの分散方法は、退職年齢の10年前を起点にして、投資信託から少しずつほかの資産へ移すことです。

長期投資を始めて人生を豊かにしよう

長期投資は初心者におすすめの投資手法です。今後も成長が期待できる投資信託を購入すれば、あとはプロのファンドマネージャーが運用してくれます。

15年以上の投資期間があれば将来のリターンはプラスになる可能性が高く、福利効果とあわせて大きな収益が期待できるでしょう。

忙しい会社員の方でも、最初に口座を設定してしまえば、今日から投資を始められます。本記事でおすすめしたネット証券会社は、以下のとおりです。

- SBI証券

- マネックス証券

- 楽天証券

このなかで、1番のおすすめはSBI証券です。国内口座開設数がもっとも多く、手数料が業界最安値クラスなので、初心者や経験者問わず誰にでもおすすめできるからです。

本記事を参考に、長期投資を始めて人生を豊かにしましょう。